Kupujesz auto? Jeden błąd i płacisz nawet 9,6 tys. zł kary

Sebastian Sulowski

Planujesz kupić używany samochód? Zapewne skupiasz się na jego stanie technicznym. Tymczasem największa i najdroższa pułapka czai się tam, gdzie większość traci czujność – w obowiązkowym ubezpieczeniu OC.

- OC po sprzedającym nie przedłuża się automatycznie.

- Kupujący może zostać bez ubezpieczenia.

- Brak OC po zakupie auta kosztuje nawet 9 610 zł.

System OC w Polsce ma chronić przed brakiem polisy, ale te „bezpieczniki” przestają działać w momencie zmiany właściciela pojazdu. To właśnie wtedy najłatwiej o kosztowną przerwę w ubezpieczeniu. System kontroli Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) jest dziś niezwykle skuteczny – automatycznie krzyżuje dane z różnych rejestrów, a kary w 2026 roku wręcz zwalają z nóg. Maksymalna opłata za brak OC dla auta osobowego wynosi obecnie aż 9 610 zł. Na co musisz uważać, by nie wpaść w finansowe tarapaty?

Brak OC po zakupie auta – ubezpieczenie nie przedłuży się automatycznie

Zgodnie z prawem polisa OC przechodzi na nowego nabywcę bez konieczności podpisywania nowej umowy. Jest jednak potężny haczyk – działa ona tylko do końca okresu, na jaki została zawarta przez poprzedniego właściciela.

Co gorsza, ubezpieczyciel nie wyśle przypomnienia, a polisa po zbywcy nie przedłuży się automatycznie. Tymczasem wielu kierowców (szczególnie w przypadku starszych aut) sprzedaje swoje pojazdy tuż przed końcem ubezpieczenia, chcąc uniknąć wydatków na kolejny rok. Jeśli tego nie dopilnujesz, z dnia na dzień stajesz się nieubezpieczony.

Uważaj na sprytny trik sprzedających

Sprzedający ma prawo odzyskać niewykorzystaną część składki za OC, ale tylko wtedy, gdy nowy właściciel zrezygnuje z polisy. Jak niektórzy to wykorzystują?

Podsuwają kupującemu w stercie dokumentów gotowe wypowiedzenie umowy OC. Kupujący, w ferworze formalności, podpisuje ten „niewinny” papier. Sprzedawca zanosi go do ubezpieczyciela i zgarnia zwrot pieniędzy. Efekt? Aktualny właściciel zostaje bez ważnego OC i naraża się na gigantyczną karę.

Brak OC po zakupie auta – papierowa polisa w ręku to żadna gwarancja

Prawo jest bezwzględne – od momentu transakcji kupujący odpowiada za ciągłość polisy. Nawet jeśli sprzedający wręczy do ręki fizyczny dokument ubezpieczenia, trzeba zachować czujność. Ten świstek papieru może być tylko wydrukiem oferty, niewiążącym projektem polisy albo umową, która dawno została rozwiązana.

Nawet celowe wprowadzenie w błąd przez sprzedającego nie zwalnia z zapłaty kary z UFG.

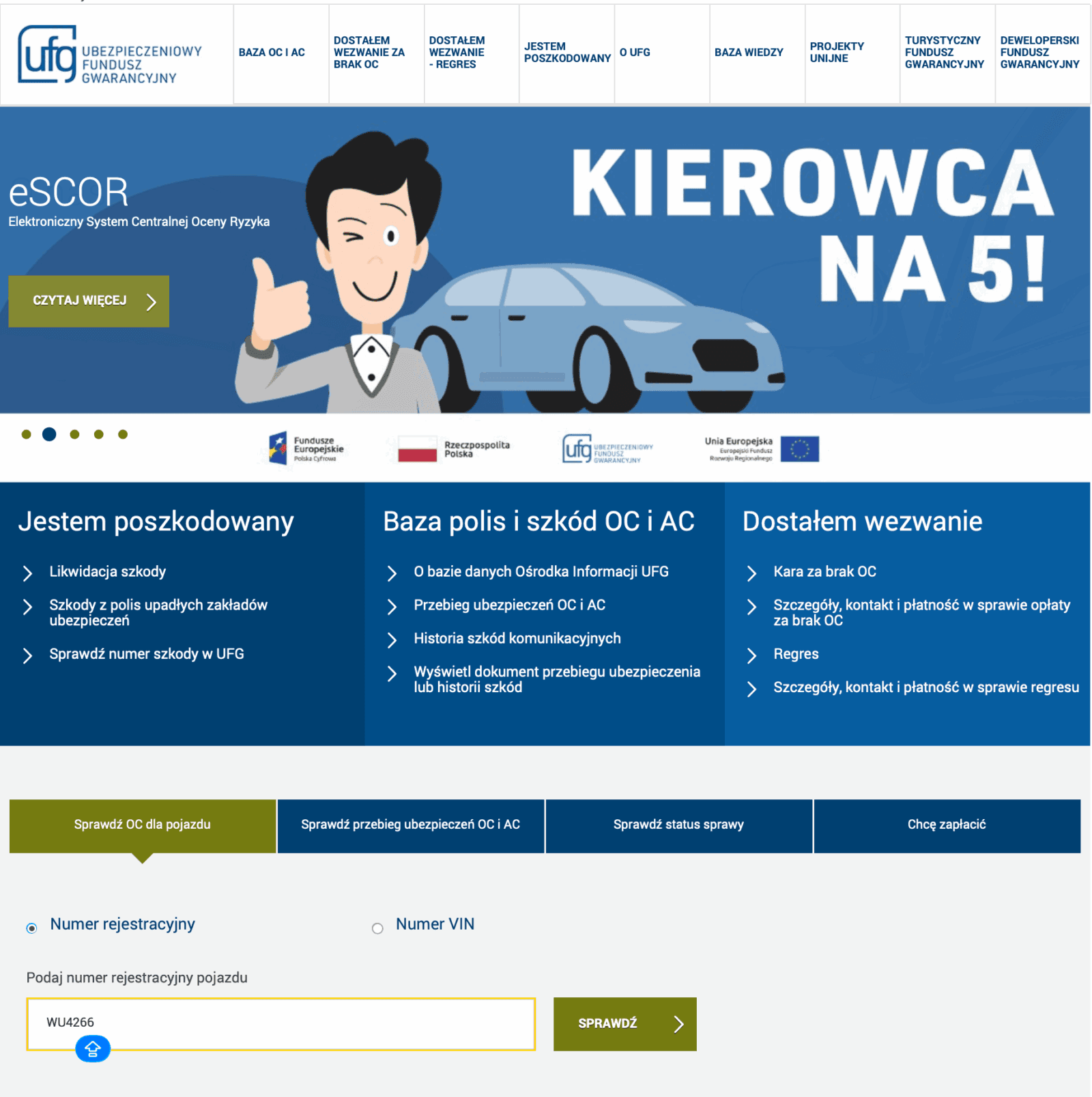

Jak sprawdzić OC i uniknąć kłopotów?

Jest tylko jeden, w stu procentach pewny sposób weryfikacji. Trzeba wejść na stronę Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) i wpisać numer rejestracyjny pojazdu lub jego VIN. Od ręki, za darmo, można sprawdzić, czy w danym dniu auto ma ważne ubezpieczenie, a także poznać numer polisy i nazwę ubezpieczyciela.

Uwaga! Trzeba to sprawdzić najpóźniej w dniu zakupu. Jeśli okaże się, że auto nie ma ubezpieczenia, należy je wykupić dokładnie tego samego dnia – np. zdalnie przez telefon lub internet, nawet w dzień wolny od pracy.

Brak OC po zakupie auta – taryfikator

Brak ważnego OC to podwójne ryzyko. Po pierwsze, w razie spowodowania wypadku sprawca płaci za szkody z własnej kieszeni (niechlubny polski rekordzista ma do oddania blisko 5 milionów złotych). Po drugie – czeka dotkliwa opłata karna od UFG, której wysokość zależy od długości przerwy w ubezpieczeniu. W 2026 r. kary za brak OC dla samochodu osobowego wynoszą:

- do 3 dni: 1920 zł

- od 4 do 14 dni: 4810 zł

- powyżej 14 dni: 9610 zł

Liczenie na to, że brak polisy „umknie systemowi”, dziś praktycznie nie ma sensu. UFG korzysta z zaawansowanych narzędzi analitycznych i na bieżąco weryfikuje dane z wielu rejestrów, dlatego wykrycie przerwy w ubezpieczeniu jest tylko kwestią czasu.

Otomoto.pl News to najnowsze informacje i aktualności motoryzacyjne oraz baza wiedzy na temat modeli, marek i danych technicznych. Chcesz być na bieżąco? Obserwuj nas w Google News.

Obserwuj nas na Google NewsCzytaj również

Pułapka na kierowców. CBD jest legalne, ale policyjny test może wykazać narkotyk

Płacą podwójnie, by chronić prawo jazdy. Tak robi co dziesiąty ukarany

SCT w Polsce to fikcja? Sprawdziliśmy oficjalny bilans mandatów

Ostatnie artykuły

- Pułapka na kierowców. CBD jest legalne, ale policyjny test może wykazać narkotyk

- Kupno używanego auta przed wakacjami. Co sprawdzić, zanim wyruszysz w długą trasę?

- BYD pokazał limuzynę wielkości Mercedesa klasy S. Wszystko wskazuje na to, że trafi do Europy

- Płacą podwójnie, by chronić prawo jazdy. Tak robi co dziesiąty ukarany

- Niemcy tracą Chiny. Ich fabryki będą pracować na pół gwizdka. Padła szokująca prognoza

- SCT w Polsce to fikcja? Sprawdziliśmy oficjalny bilans mandatów

- Czy to największy problem samochodów elektrycznych? Wyniki nowych badań zaskakują

- Używana alternatywa dla Golfa. Ten Volkswagen daje więcej za podobne pieniądze

- Odmowa przyjęcia mandatu przestanie się opłacać. Stawki drastycznie wzrosną

- Robotaxi kontra człowiek. O wiele bezpieczniej jest jechać bez kierowcy